L’escroquerie à la TVA désigne un mécanisme de fraude massive : des sociétés écrans encaissent la TVA sur des transactions fictives sans jamais la reverser à l’État. L’affaire de la taxe carbone, entre 2008 et 2009, en est l’illustration la plus spectaculaire : plusieurs milliards d’euros détournés.

Au-delà des affaires médiatiques, l’escroquerie à la TVA un contentieux que je rencontre régulièrement dans ma pratique de la défense pénale des affaires. Les peines encourues atteignent 10 ans d’emprisonnement en bande organisée. Mais la défense reste possible, notamment selon le rôle joué dans le montage.

Ces mécanismes frauduleux reposent sur le cadre juridique de l’escroquerie défini à l’article 313-1 du code pénal.

LES POINTS ESSENTIELS

- Le carrousel TVA repose sur des sociétés écrans qui encaissent la TVA sans la reverser.

- L’affaire de la taxe carbone a généré des détournements estimés à plusieurs milliards d’euros.

- Les peines vont jusqu’à 10 ans d’emprisonnement en bande organisée.

- La défense repose souvent sur la méconnaissance du schéma frauduleux.

- Escroquerie à la TVA et fraude fiscale sont deux qualifications distinctes, souvent cumulées.

Comment fonctionne un carrousel TVA et en quoi est-ce une escroquerie ?

Vous êtes mis en cause dans une affaire de TVA intracommunautaire. Le terme « carrousel » revient dans tous les documents du dossier. Concrètement, comment ça marche ?

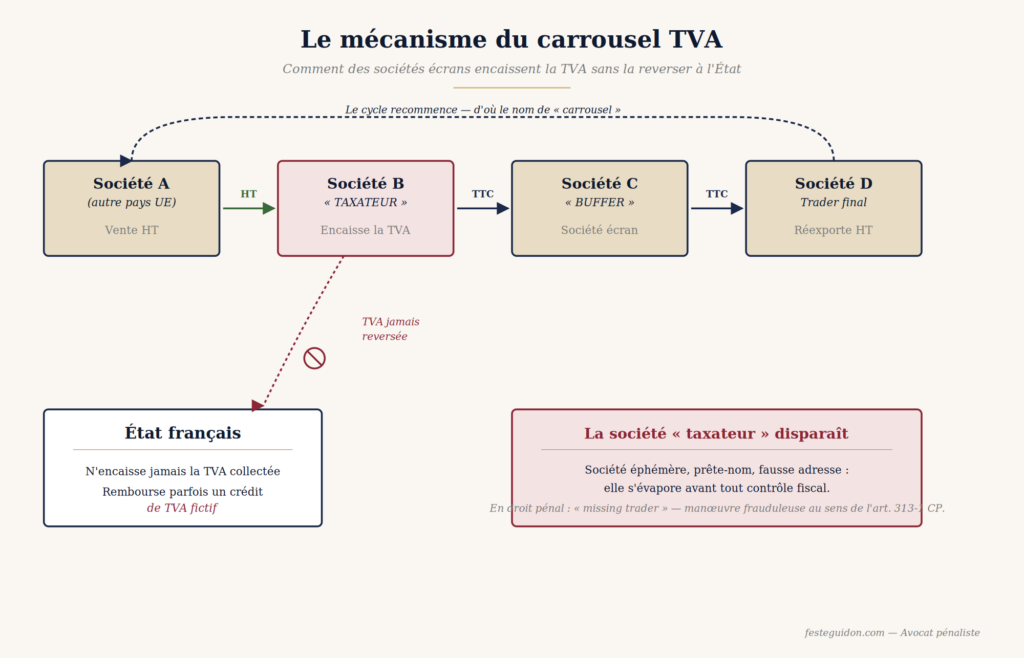

Quel est le mécanisme du carrousel TVA ?

Le carrousel TVA exploite le mécanisme de la TVA intracommunautaire. Une société achète des biens hors taxe dans un pays de l’Union européenne. Elle les revend TTC en France. Elle encaisse la TVA auprès de l’acheteur.

Mais elle ne reverse jamais cette TVA à l’État. La société disparaît : c’est le « missing trader ». Le cycle recommence avec une nouvelle structure. L’État rembourse même parfois un crédit de TVA fictif.

Juridiquement, les fausses déclarations fiscales et les sociétés écrans constituent des « manœuvres frauduleuses » au sens de l’article 313-1 du code pénal. La Cour de cassation a ensuite confirmé que « le paiement effectué par voie scripturale vaut remise d’espèce » [Cass. crim., 10 décembre 1969, n° 67-91.046].

Autrement dit, le transfert de fonds par simple jeu d’écritures comptables – comme un virement bancaire ou une imputation sur un compte – produit les mêmes effets juridiques qu’une remise physique d’argent liquide. La fraude à la TVA par circuit fictif est qualifiée d’escroquerie de manière constante [Cass. crim., 6 février 1969, n°66-91.594].

Pourquoi les quotas carbone étaient-ils une cible idéale ?

Les quotas de CO2 étaient un produit dématérialisé. Pas de livraison physique, des transactions instantanées, et des volumes massifs. La TVA s’appliquait alors à chaque échange. Pour les fraudeurs, c’était le produit idéal : rapide, immatériel, indifférencié.

Entre 2008 et 2009, des réseaux organisés ont exploité cette faille à une échelle industrielle. Les estimations évoquent 1,6 milliard d’euros détournés en France [Rapport public annuel de la Cour des comptes 2012]. Une correction est intervenue en 2010, avec l’application du mécanisme d’autoliquidation, qui supprime la TVA à la source sur ces échanges.

A RETENIR : Le carrousel TVA est une escroquerie au sens pénal. Les sociétés écrans et les fausses déclarations constituent les manœuvres frauduleuses exigées par l’article 313-1 du code pénal.

Une question sur le carrousel de TVA ? Contactez le cabinet

Quelle différence entre escroquerie à la TVA et fraude fiscale ?

Les deux qualifications sont souvent invoquées ensemble dans les affaires de carrousel. Pourtant, elles reposent sur des textes et des logiques différents.

Pourquoi les deux qualifications sont-elles souvent cumulées ?

L’escroquerie (art. 313-1 du code pénal) punit les manœuvres destinées à obtenir une remise indue : ici, le remboursement d’un crédit de TVA fictif. La fraude fiscale (art. 1741 du code général des impôts) punit la soustraction frauduleuse à l’impôt.

Dans un carrousel, le même montage génère les deux infractions. Le cumul des qualifications est possible [Cass. crim., 19 juin 2013, n°12-82.733], il permet au parquet de maximiser la réponse pénale.

| Critère | Escroquerie (art. 313-1 CP) | Escroquerie en BO | Fraude fiscale (art. 1741 CGI) | Fraude fiscale aggravée (art. 1741 CGI) |

| Peine maximale | 5 ans + 375 000 € | 10 ans + 1 000 000 € | 5 ans + 500 000 € | 7 ans + 3 000 000 € (aggravée) |

| Mécanisme | Manœuvres pour obtenir une remise | Entente organisée + manœuvres | Soustraction à l’impôt | Soustraction à l’impôt en BO ou lorsque l’infraction est commise au moyen de comptes étrangers, en cas d’usage de faux documents, d’une domiciliation fictive à l’étranger … |

| Procédure | Parquet / JIRS | JIRS compétentes | Plainte de l’administration fiscale requise | Plainte de l’administration fiscale requise |

Pourquoi la qualification d’escroquerie aggrave-t-elle la situation ?

L’escroquerie en bande organisée porte les peines à 10 ans d’emprisonnement et 1 000 000 € d’amende (art. 313-2, alinéa 8 du code pénal). Elle facilite le placement en détention provisoire et confère compétence aux JIRS, les juridictions inter-régionales spécialisées.

La distinction entre les deux qualifications est essentielle pour la stratégie de défense. L’escroquerie exige la preuve de manœuvres frauduleuses. La fraude fiscale repose sur un mécanisme différent. Contester l’une n’exclut pas l’autre.

Le choix de la qualification par le parquet conditionne l’ensemble de la procédure. Un avocat pénaliste peut analyser la pertinence de chaque chef de poursuite et orienter la stratégie en conséquence.

Vous êtes poursuivi pour escroquerie à la TVA ? Contactez le cabinet

Quelles peines encourt-on pour escroquerie à la TVA ou aux quotas carbone ?

Les sanctions dépendent de la qualification retenue et du rôle de chacun dans le montage.

Quelles sont les peines principales en bande organisée ?

La qualification de bande organisée est quasi systématiquement retenue dans les affaires de carrousel. Les peines atteignent 10 ans d’emprisonnement et 1 000 000 € d’amende (art. 313-2, alinéa 8 du code pénal).

La Chambre criminelle a par exemple confirmé la condamnation pour escroquerie en bande organisée fondée sur des circuits commerciaux fictifs de TVA [Cass. crim., 3 décembre 2014, n° 13-82.099].

Ces montages sont systématiquement poursuivis sous la qualification d’escroquerie en bande organisée, ce qui porte les peines à 10 ans d’emprisonnement.

Par ailleurs, la confiscation du produit de l’infraction est encourue et très fréquemment prononcée.

Quelles peines ont été réellement prononcées dans les grandes affaires ?

Les procès de l’affaire de la taxe carbone, notamment à Marseille et à Paris, ont donné lieu à des peines jusqu’à huit années d’emprisonnement ferme et des amendes jusqu’à 1 million d’euros. Les mis en cause ont affronté des années d’instruction avant même le procès.

EN PRATIQUE : Dans les affaires de carrousel TVA, le placement en détention est un risque réel. La détention provisoire représente 44 % des mesures de sûreté [Source : Ministère de la Justice, Chiffres Clés de la Justice 2025, p. 16].

Qui peut être poursuivi dans une affaire de carrousel TVA ?

Les poursuites ne visent pas seulement les organisateurs. Toute personne ayant participé au montage peut être mise en cause, à des degrés très différents.

Quels sont les différents rôles dans un carrousel ?

L’organisateur conçoit le montage et coordonne les opérations. Le « taxateur » est la société qui collecte la TVA et disparaît. Le « buffer » est une société écran intermédiaire destinée à brouiller les pistes.

Le trader final réalise la transaction de sortie. Les prête-noms et hommes de paille prêtent leur identité pour immatriculer les sociétés écrans. Chaque rôle implique un niveau de responsabilité pénale différent.

Peut-on être poursuivi sans avoir organisé la fraude ?

Oui. La complicité (art. 121-6 et 121-7 du code pénal) permet de poursuivre toute personne ayant aidé ou assisté le montage. La question clé est la connaissance du schéma frauduleux.

Un exécutant qui ignorait la nature frauduleuse des opérations ne peut pas être condamné pour escroquerie. En revanche, une participation même périphérique, si elle est consciente, suffit à engager la responsabilité pénale.

Les professionnels — comptables, avocats, banquiers — peuvent également être mis en cause si leur participation consciente est démontrée.

Chaque participant à un carrousel TVA a une situation pénale propre. L’analyse de votre rôle exact dans le montage est le point de départ de toute stratégie de défense.

ATTENTION : Le rôle périphérique ne protège pas automatiquement des poursuites. C’est la connaissance du schéma, pas le titre ou la fonction, qui détermine la responsabilité pénale.

Comment se défendre face à une accusation d’escroquerie à la TVA ?

La défense dans ces dossiers repose sur des axes techniques précis. Le volume des procédures — souvent des milliers de pages — exige un travail méthodique.

Comment contester la connaissance du schéma frauduleux ?

L’élément intentionnel de l’escroquerie suppose la conscience de participer à une fraude (art. 121-3, alinéa 1er du code pénal). La Cour de cassation a posé le principe : l’intention ne peut résulter de la négligence [Cass. crim., 14 janvier 1941 : S. 1941. 1. 1. 142 ; Gaz. Pal. 1941. 1. 209]. La défense consiste à démontrer que le mis en cause ne savait pas que les opérations étaient frauduleuses.

Concrètement, il s’agit de prouver la bonne foi : vérifications normales effectuées, absence de signaux d’alerte, rôle d’exécutant sans vision d’ensemble…

L’appréciation de l’intention relève du pouvoir souverain des juges du fond et elle n’est évidemment pas facile à démontrer [Cass. crim., 3 juin 1985, n° 83-95.073].

Comment contester la qualification de bande organisée ?

La bande organisée suppose une entente préalable et une structure organisée (art. 132-71 du code pénal). Contester cette qualification, c’est réduire les peines encourues de 10 à 5 ans.

L’argument principal : l’absence de lien structurel entre les participants. Si le mis en cause n’avait pas de contact direct avec les organisateurs, l’entente préalable aura du mal à être démontrée. Je vois néanmoins souvent devant les juridictions que c’est soit la relaxe intégrale soit la condamnation avec la circonstance de bande organisée.

Quel est le rôle de l’avocat dans ces dossiers complexes ?

Ces dossiers sont volumineux et techniques. L’avocat doit maîtriser le droit pénal des affaires, la fiscalité pénale et les procédures devant les JIRS. Dans ma pratique depuis plus de 10 ans, j’ai constaté que l’analyse précise du rôle de chaque mis en cause conditionne toute la stratégie.

CE QU’IL FAUT FAIRE : Ne répondez jamais seul aux convocations dans une affaire de carrousel TVA. La moindre déclaration peut être interprétée comme un aveu de connaissance du schéma. Votre avocat préparera chaque audition en amont et vous y entraînera.

Questions fréquentes sur l’escroquerie à la TVA et aux quotas carbone

Les estimations varient entre 1,6 milliard d’euros détournés en France, et 5 milliards en Europe, entre 2008 et 2009. Ces chiffres en font l’une des plus grandes escroqueries de l’histoire française.

C’est un délit, même en bande organisée. Le maximum est de 10 ans d’emprisonnement. Les affaires complexes relèvent de la compétence des JIRS, les juridictions inter-régionales spécialisées.

Oui, si sa participation consciente au schéma frauduleux est démontrée. La défense porte alors sur la méconnaissance de la nature frauduleuse des opérations et le rôle réellement joué.

Non. La faille a été corrigée en 2010 par l’application du mécanisme d’autoliquidation. Le montage de carrousel sur les quotas de CO2 n’est plus possible dans les mêmes conditions.

En principe, la prescription de 6 ans est acquise pour les faits de 2008-2009. Des actes interruptifs peuvent toutefois avoir prolongé le délai. Seule une vérification au cas par cas permet de trancher.

L’escroquerie consiste à détourner les fonds. Le blanchiment consiste à réinjecter l’argent frauduleux dans l’économie légale. Les deux qualifications sont souvent cumulées dans les affaires de carrousel.

Pourquoi faire appel à un avocat pénaliste en matière d’escroquerie à la TVA ?

En conclusion, les affaires de carrousel TVA et de fraude aux quotas carbone sont des dossiers massifs. Les peines sont lourdes. Mais la défense dépend du rôle joué et de la connaissance du schéma. Contester ces éléments peut modifier radicalement l’orientation du dossier.

Depuis mon bureau de Marseille, où plusieurs de ces procès ont eu lieu, et celui de Paris, j’interviens sur l’ensemble du territoire français. Fort de plus de 10 ans de pratique en droit pénal des affaires, j’accompagne les justiciables confrontés à ces accusations avec l’expertise technique qu’elles exigent.

((CTA2))